平安中报解读:是低点,更是起点

2022-08-27 20:36:44

两年来,平安估值和股价一直在低点徘徊。

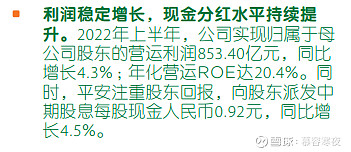

8月23日,平安公布了新的中期业绩。期内,平安实现归属于母公司股东的营运利润853.40亿元,同比增长4.3%;净利润716.76亿元;归属于母公司股东的净利润602.73亿元,同比增长3.9%。与此同时,$中国平安(SH601318)$ 持续提升股东回报,向股东派发中期股息每股现金人民币0.92元,同比增长4.5%。

显然,这是一份超市场预期的年报,把暖气传递给了平安投资者。财报发布后的首个交易日,平安股价大涨,并带动保险板块整体上扬。可见,平安这门金融生意还是充满韧性的。

更为重要的是,从这份财报中,投资者看到了寿险改革的曙光。这意味着,金泰你或许就是平安的一个新起点。

01、寿险基本盘出现拐点

对于寿险改革,很多投资者关注新业务价值指标。

2018 年以来,整个传统寿险业就进入了阵痛期,面临保费增速下降、代理人队伍流失、新业务价值下滑交织困境。而且,疫情散发加重了寿险困局。一遇到疫情防控,代理人就无法外出展业。

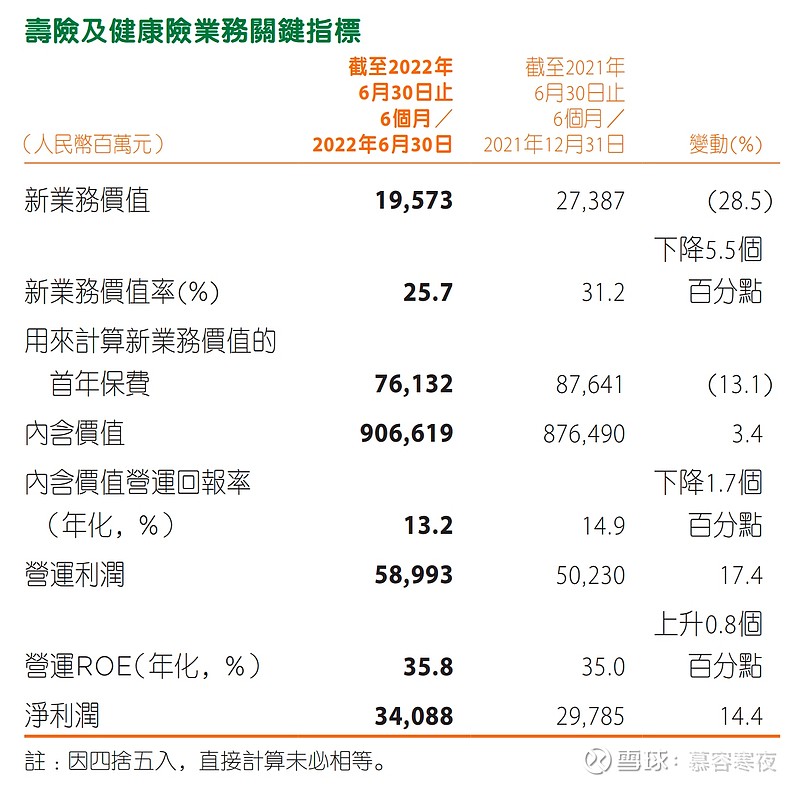

在全球经济将面临着衰退、消费能力下降的背景下,平安新业务不可避免也受到影响,上半年新业务价值录得195.73亿元,同比下降了28.5%。很大程度上,平安低迷的股价正是源于新业务价值下滑的悲观预期。

但是,从另一组数据看,寿险改革开始见到成效了。2022年上半年,平安代理人人均新业务价值同比增长26.9%;13个月保单继续率同比上升4.1个百分点;寿险及健康险业务营运利润589.93亿元,同比增长17.4%。

这些数据其实并不矛盾,差别仅在于,从时间上,有些数据是领先指标,有些则是后验信息。

一般而言,根据寿险的人力驱动模式,寿险公司复苏指标逻辑是:存量产能改善——营销队伍企稳——新单保费筑底——新业务价值向上——剩余价值提升——营运利润释放。

也就是说,相对于新业务价值而言,存量产能、营销队伍等指标是更上游的领先指标,也是观察寿险改革进展是否迎来拐点的重要信号。

从中报数据看,平安的13个月保单继续率已经出现改善。另外,代理人产能也筑同比明显增长。应该说,这得益于过去三年平安坚持推进“产品+渠道”的寿险改革。

在产品方面,从同质化向差异化转型,持续深耕“保险+健康”“保险+养老”模式,提供差异化产品服务。

在渠道方面,从单一的代理人渠道向四大渠道转型。

1)个人渠道,从过去的经验驱动转向数字化引领,通过科学的“三号五星”营业部评价体系,以业绩、质量、行为多维度衡量和指导营业部经营;

2)银保渠道,组建新银保团队,招募吸引优才。据了解,新银保团队的学历95%是本科以上,还有部分是硕士以上;

3)平安的社区网格化渠道,聚焦回访跟进“孤儿单”,先服务后销售,同时提升保单继续率;

4)下沉网络渠道,简单总结就是加速下沉到副中心城市。

可见,经过三年多的探索和实践,平安寿险改革的方向已经明确,路径也逐渐清晰。一些经营指标开始显现出成效。

另一个重要的领先指标是营销队伍,核心数据就是代理人数量。截止2022年6月30日,中国平安代理人规模达51.9万人。

把时间拉长看,2020年年末,中国平安代理人数量为102.4万人;至2021年年末,代理人数量为60.03万人;到2022年一季度,又进一步减少至53.79万人。

可以发现,在寿险改革初期,平安代理人下降得比较快。这背后的原因有灵活就业及人口红利消退的客观因素,也有平安为提升代理人质量的主动清虚。

但从今年来看,平安代理人规模下降的速度已经越来越慢。2021年底至2022年中的代理人基本已经保持在同一水平,说明平安代理人规模已经触底。

参照2010年友邦的寿险改革,代理人规模压缩至低点后,将开启新业务保费及价值的新一轮增长,再转化为剩余边际,最后释放为营运利润。

很可能,以这次中报为拐点,平安寿险改革将迈入新里程。

02、以健康管理打造增长新引擎

寿险改革是围绕“产品+渠道”展开的。但是,我认为,相比于渠道改革,产品升级是更为底层的逻辑。道理很简单,产品有差异性,有竞争力,获客和渠道建设就是水到渠成的事。

就平安而言,过去在产品差异化方面的探索和实践也是最多的。在产品端,平安已经确定将通过“保险+健康管理”“保险+居家养老”“保险+高端养老”三大核心服务构建差异化竞争优势。

“保险+健康管理”即HMO模式,最具代表性公司就是美国的联合健康。尽管国内医疗及医保市场与美国有较大不同,国内医疗服务是以公立医院为主,健康保险也是以社保为主。但是,平安凭借自身优势,是有机会和能力,从中高端客户群体,打开一个突破口,打造中国版的联合健康。

首先,平安本身是支付方。平安寿险、平安健康险、平安养老险等保险单位都是国内领先的,拥有庞大的客户群体。

另外,平安在医疗服务建设方面深耕多年,已经搭建起了一个医疗健康生态圈,能够有力地承接医疗服务。

在合作网络方面,实现了国内百强医院和三甲医院100%合作覆盖,合作健康管理机构数超10万家,合作药店数达20.8万家;

在自建旗舰方面,线上的平安健康能提供专属家庭医生团队,提供到到线、到店、到家的服务,覆盖咨询、诊断、服务全流程,实现7×24小时主动管理;线下通过参与方正集团重整,收购北大医疗集团,获得了5家综合医院,6家专科医疗机构,形成北有国际医院、南有龙华医院两大标杆医院布局。

最后,平安拥有科技优势,可以通过科技赋能,实行精细化管理,进一步实现控本增效。平安智慧医疗累计服务187个城市、超5.5万家医疗机构,赋能超142万名医生。

数据显示,平安超2.25亿个人客户中有超64%的客户同时使用了医疗健康生态圈提供的服务,其客均合同数约3.39个,客均AUM约5.29万元,分别为不使用医疗健康生态圈服务的个人客户的1.6倍、2.8倍。

与健康管理一样,养老领域也是一个庞大的市场。平安在医疗健康服务方面的优势也能赋能养老服务,形成业务之间1+1>2的效应。

可以预见,随着客户对服务要求的提升,未来保险的竞争将是产品的竞争,而不是简单地打价格战,拼增员。而平安在产品端的长期坚持,大概率将获得时间的馈赠。

在业绩发布会上,平安联席主席姚波就指出,平安的股价被低估,相信在不久的未来,市场会认同平安的价值。

此时此刻,对于平安,我们不应该再继续悲观了